В последние годы в финансовой сфере произошло множество изменений, касающихся регулирования различных процессов. Один из недавних актов вызвал широкий интерес среди профессионалов и организаций, работающих в этой области. Данный нормативный акт призван внести ясность в правила и процедуры, которые определяют финансовую отчетность и учетные практики.

Обсуждаемый нормативный акт устанавливает требования к ведению документации, а также описывает основные процедуры, которые должны соблюдаться различными субъектами. Эти новшества отражают современные реалии и потребности бизнеса, обеспечивая более прозрачные и эффективные механизмы взаимодействия между участниками финансового рынка.

Необходимо обратить внимание на основные положения, которые будут иметь значительное влияние на учет и отчетность в организациях. Понимание этих изменений поможет избежать возможных проблем и оптимизировать внутренние процессы, что, в свою очередь, способствует улучшению финансового состояния компаний и их конкурентоспособности на рынке.

Основные положения и цели документа

Данный нормативный акт представляет собой важный шаг в сфере управления и учета, направленный на упрощение процессов и повышение прозрачности в работе организаций. Он формулирует основные принципы, которые способствуют эффективному взаимодействию различных государственных структур и частного сектора.

Среди ключевых задач, поставленных данным документом, можно выделить:

- Оптимизацию бюджетных процессов;

- Установление четких правил ведения учета;

- Систематизацию отчетности;

- Улучшение контроля за расходами и доходами;

- Создание условий для более эффективного распределения бюджетных средств.

Основные цели этого документа включают:

- Упрощение процедур финансового планирования.

- Повышение качества отчетности и управления ресурсами.

- Снижение вероятности ошибок в учете и планировании.

- Обеспечение доступности информации для анализа и принятия решений.

- Установление стандартов, способствующих гармонизации учета на разных уровнях.

Эти положения направлены на создание более стабильной и предсказуемой финансовой среды, что в свою очередь должно положительно сказаться на экономическом развитии. Важно отметить, что такой подход позволит не только укрепить внутренние механизмы, но и улучшить взаимодействие с внешними партнерами.

Влияние на бюджетное планирование

Новые нормативные акты оказывают значительное воздействие на процесс бюджетного планирования, определяя новые подходы и методы работы. Принятые меры способствуют более четкой организации финансовых потоков и оптимизации ресурсного распределения, что в свою очередь влияет на эффективность государственного управления.

Одним из ключевых аспектов, затрагиваемых новыми нормами, является необходимость пересмотра существующих стратегий планирования. Это включает в себя:

- Изменение подходов к формированию бюджетов;

- Установление новых критериев оценки финансовых потребностей;

- Учет специфики различных уровней бюджета;

- Повышение прозрачности и отчетности бюджетных процессов.

В результате внедрения данных изменений ожидается:

- Улучшение планирования финансовых ресурсов;

- Снижение рисков нецелевого использования средств;

- Увеличение качества и доступности бюджетной информации;

- Укрепление доверия граждан к государственным финансовым институтам.

Кроме того, новый подход к бюджетному планированию предполагает более активное вовлечение всех заинтересованных сторон в процесс формирования бюджета. Это создает условия для учета мнений и потребностей различных групп населения, что, в свою очередь, способствует более эффективному распределению ресурсов.

Таким образом, изменения в финансовом регулировании оказывают позитивное влияние на бюджетное планирование, позволяя создавать более гибкие и адаптивные механизмы управления государственными финансами. Это важно для достижения устойчивого развития и повышения качества жизни граждан.

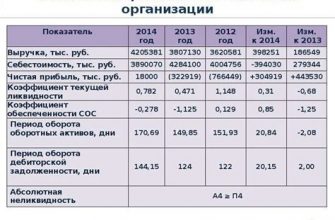

Изменения в учете и отчетности

Важнейшими аспектами, касающимися изменений в учете и отчетности, являются:

- Адаптация учетных систем: Необходимо обновить программное обеспечение, используемое для ведения бухгалтерского учета, чтобы оно соответствовало новым стандартам и требованиям.

- Обновление учетной политики: Организациям следует пересмотреть свою учетную политику с учетом новых норм, что позволит минимизировать риски несоответствия.

- Пересмотр отчетных форм: Отчетность должна быть адаптирована к новым требованиям, что подразумевает изменения в структуре и содержании форм, используемых для представления данных.

- Обучение сотрудников: Персонал должен быть обучен новым правилам и процедурам, чтобы обеспечить корректное применение изменений в учете и отчетности.

Ключевыми изменениями, которые могут потребоваться для соответствия новым требованиям, являются:

- Переход на новые методы учета, включающие использование современных технологий и инструментов для автоматизации процессов.

- Разработка и внедрение новых внутренних регламентов, регулирующих порядок ведения учета и составления отчетности.

- Установление системы контроля за соблюдением новых требований, что позволит избежать возможных ошибок и нарушений.

- Создание системы обратной связи для сотрудников, чтобы обеспечить возможность оперативного выявления и устранения проблем в учете и отчетности.

Таким образом, адаптация учета и отчетности к новым требованиям является неотъемлемой частью успешной работы организаций. Это требует комплексного подхода и внимательного анализа всех изменений, чтобы гарантировать соответствие новым стандартам и эффективное управление финансовыми ресурсами.

Рекомендации по внедрению новых норм

Внедрение новых норм в учетную практику и отчетность представляет собой важный процесс, требующий внимательного подхода. Эффективное применение изменений поможет достичь повышения качества и прозрачности финансовой информации. В данном разделе рассмотрим ключевые аспекты, которые стоит учесть при интеграции новых требований в рабочие процессы.

Прежде всего, необходимо провести оценку текущей системы учета и выявить области, требующие доработки. Рекомендуется следовать следующим шагам:

- Анализ существующей документации. Изучите действующие внутренние документы, чтобы определить, какие из них требуют пересмотра в связи с внедрением новых норм.

- Обучение сотрудников. Проведение тренингов и семинаров для персонала, чтобы обеспечить их понимание новых требований и соответствующих процедур.

- Модернизация программного обеспечения. Убедитесь, что используемые системы учета могут поддерживать новые процессы. При необходимости проведите обновления или настройку.

- Пилотное тестирование. Перед полным внедрением проведите тестирование новых процедур на ограниченной группе, чтобы выявить возможные проблемы и скорректировать действия.

- Мониторинг и оценка. Установите показатели для оценки эффективности внедрения изменений, чтобы в дальнейшем иметь возможность анализировать их влияние на финансовую отчетность.

Кроме того, важно наладить систему обратной связи, чтобы сотрудники могли сообщать о возникших трудностях и предложениях по улучшению процессов. Это позволит оперативно реагировать на проблемы и корректировать подходы в зависимости от ситуации.

Соблюдение данных рекомендаций поможет не только обеспечить успешное внедрение новых норм, но и повысить уровень доверия к финансовой информации и отчетности организации в целом.

Анализ нововведений и их влияние на финансовую деятельность

Введение нового документа

Данный раздел посвящен анализу влияния последних изменений в документе на финансовую стратегию организаций. Проанализированы основные аспекты и принципы регулирования, которые имеют ключевое значение для правильного внедрения в практику. Сфокусированы важнейшие детали, которые оказывают влияние на бюджетное планирование и учетную документацию.

Анализ изменений в финансовой отчетности

В этом контексте выделены изменения, оказывающие воздействие на финансовую отчетность компаний. Обсуждаются ключевые аспекты, включая новые требования к отчетности и возможные адаптации, необходимые для соответствия новым стандартам.

Рекомендации по внедрению и адаптации

Предложены практические рекомендации по успешному внедрению изменений в рамках текущей бухгалтерской практики. Акцент сделан на ключевые шаги и стратегии, необходимые для минимизации рисков и оптимизации финансовой деятельности предприятий.

Анализ практических примеров

Рассмотрены конкретные случаи применения новых стандартов в реальной практике. Подняты важные вопросы, касающиеся успешных и неуспешных адаптаций, что позволяет извлекать уроки для будущего и обеспечивать эффективное управление финансами.

Влияние документа на бюджетное планирование

Документ подчеркивает необходимость более детального анализа бюджетных процессов и внедрения новых методик управления, способствующих улучшению финансовой устойчивости и эффективности компании.

Основное внимание уделено учету и прогнозированию финансовых потоков, что позволяет минимизировать риски и оптимизировать расходы. Кроме того, новые стандарты требуют более детального и систематизированного подхода к распределению бюджетных ресурсов, что способствует более точному прогнозированию доходов и расходов.

Подводя итог, внедрение нового документа оказывает значительное влияние на процесс бюджетного планирования, требуя от компаний не только соответствия новым нормам, но и адаптации своих стратегий и тактик управления финансами.