Изучение экономической науки важно и необходимо для понимания того, как функционирует современный мир. Эти знания позволяют разобраться в работе различных систем и процессов, влияющих на наш повседневный быт и деловую среду. Познание данной области открывает перед нами широкие возможности для принятия более обоснованных и рациональных решений в личной и профессиональной жизни.

Экономическая грамотность включает в себя понимание таких аспектов, как управление ресурсами, анализ рыночных тенденций, а также оценка рисков и доходности. Эти элементы являются ключевыми для любого, кто хочет быть успешным в деловой сфере, независимо от масштаба и специфики бизнеса. Углубленное изучение этих вопросов дает уверенность в принятии финансово обоснованных решений и способствует достижению стабильного и устойчивого развития.

Необходимость овладения экономическими знаниями обусловлена также постоянными изменениями в мировой экономике. Глобализация, технологические инновации и динамика рыночных условий требуют от специалистов высокой гибкости и адаптивности. Осознание и понимание этих процессов помогает эффективно реагировать на вызовы и использовать открывающиеся возможности.

Таким образом, освоение экономических дисциплин является важным шагом на пути к профессиональному росту и личному благополучию. Эти знания помогают не только в повседневной жизни, но и в стратегическом планировании, что делает их незаменимыми в современном мире.

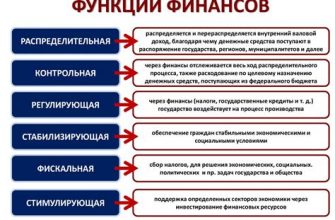

Основные функции финансовой системы

Каждая экономическая структура обладает важным компонентом, который обеспечивает её стабильность и развитие. Этот компонент объединяет различные элементы, способствуя эффективному распределению и использованию ресурсов.

Основные функции данной системы можно разделить на несколько ключевых направлений. Во-первых, это аккумуляция ресурсов, которая предполагает сбор средств из различных источников, будь то доходы компаний, налоги или сбережения населения. Этот процесс позволяет накопить необходимый капитал для дальнейшего использования.

Во-вторых, распределение и перераспределение ресурсов. Собранные средства направляются в наиболее нуждающиеся сектора экономики, обеспечивая их рост и развитие. Это может включать инвестиции в инновации, инфраструктурные проекты и поддержку малого бизнеса.

В-третьих, контроль и регулирование. Данная функция включает мониторинг и управление финансовыми потоками, предотвращение злоупотреблений и обеспечение прозрачности в использовании средств. Регулирующие органы следят за соблюдением правил и норм, обеспечивая стабильность и доверие к системе.

Четвертая функция – обеспечение ликвидности. Это способность быстро преобразовать активы в наличные средства, что позволяет участникам рынка оперативно реагировать на изменения и избегать кризисных ситуаций. Ликвидность является ключевым элементом для поддержания устойчивости и гибкости системы.

Пятая функция заключается в формировании и обслуживании долговых обязательств. Она предполагает создание механизмов, позволяющих привлекать заемные средства и эффективно управлять долгами, как на уровне государства, так и частных лиц. Это включает выпуск облигаций, кредиты и другие инструменты заимствования.

Для наглядного представления основных функций приведем таблицу:

| Функция | Описание |

|---|---|

| Аккумуляция ресурсов | Сбор средств из различных источников для накопления капитала. |

| Распределение и перераспределение | Направление средств в нуждающиеся сектора экономики. |

| Контроль и регулирование | Мониторинг, управление финансовыми потоками и предотвращение злоупотреблений. |

| Обеспечение ликвидности | Способность быстро преобразовать активы в наличные средства. |

| Формирование и обслуживание долгов | Создание механизмов привлечения заемных средств и управление долгами. |

Важность финансового планирования

Грамотное управление денежными средствами играет ключевую роль в достижении долгосрочных целей и стабильности. Эффективное распределение ресурсов помогает избежать нежелательных затрат и подготовиться к возможным непредвиденным ситуациям. Таким образом, осознание значимости финансового планирования становится основой для благополучия и процветания.

Планирование бюджета позволяет индивидууму или организации четко определить, сколько средств необходимо на различные потребности и как их распределить с максимальной пользой. Это включает в себя оценку текущих доходов и расходов, анализ прошлых финансовых решений и прогнозирование будущих финансовых потребностей. Регулярный анализ и корректировка бюджета позволяют своевременно выявлять и устранять дисбалансы.

Кроме того, финансовое планирование помогает накапливать средства на крупные покупки или инвестиции. Например, покупка недвижимости, автомобиля или оплата образования требуют значительных финансовых вложений. Заблаговременное накопление средств позволяет избежать долговой нагрузки и обеспечивает более уверенное достижение поставленных целей.

Еще одним важным аспектом является создание резервного фонда. Непредвиденные обстоятельства, такие как потеря работы, болезнь или авария, могут существенно повлиять на финансовое положение. Наличие накопленных средств на черный день помогает минимизировать стресс и быстро восстановиться после таких ситуаций.

Финансовое планирование также включает управление долгами. Своевременное погашение кредитов и задолженностей помогает избежать начисления процентов и штрафов, что в свою очередь способствует сохранению финансового здоровья. Анализ и пересмотр долговых обязательств позволяют выработать стратегию их оптимального погашения.

В заключение, систематическое и осознанное управление финансами позволяет не только стабилизировать текущее финансовое положение, но и закладывает прочный фундамент для будущего благосостояния. Оно помогает определить приоритеты, установить реалистичные цели и разработать план действий для их достижения, обеспечивая тем самым финансовую безопасность и уверенность в завтрашнем дне.

Методы управления личными финансами

Для эффективного управления личными финансами можно воспользоваться следующими методами:

- Составление бюджета. Один из первых шагов на пути к финансовой независимости – это создание бюджета. Составляя бюджет, вы получаете ясное представление о своих доходах и расходах. Это позволяет определить, на что именно уходят деньги, и сократить ненужные траты.

- Создание резервного фонда. Резервный фонд является «подушкой безопасности» на случай непредвиденных расходов. Рекомендуется откладывать часть дохода в этот фонд, чтобы иметь возможность покрыть неожиданные затраты без ущерба для основной финансовой стратегии.

- Инвестирование. Инвестирование помогает приумножить накопленные средства. Существует множество инвестиционных инструментов, таких как акции, облигации, недвижимость и др. Важно изучить каждый из них, чтобы выбрать наиболее подходящий вариант, соответствующий вашим целям и уровню риска.

- Контроль долгов. Долги могут стать серьезным препятствием на пути к финансовой независимости. Важно стараться избегать избыточного заимствования и своевременно погашать существующие обязательства. Разработка стратегии управления долгами поможет уменьшить долговую нагрузку и предотвратить финансовые проблемы.

- Планирование крупных покупок. Крупные траты, такие как покупка автомобиля или жилья, требуют тщательного планирования. Определите приоритеты, создайте план накоплений и придерживайтесь его. Это поможет избежать лишних расходов и долгов.

- Обучение и консультации. Финансовая грамотность играет важную роль в управлении личными средствами. Посещение семинаров, чтение специализированной литературы и консультации с финансовыми консультантами помогут повысить уровень знаний и принять более обоснованные решения.

Следование этим методам поможет не только сохранить и приумножить личные сбережения, но и достичь финансовой устойчивости. Важно помнить, что управление финансами – это непрерывный процесс, требующий регулярного контроля и корректировки в зависимости от изменяющихся условий и целей.

Инвестиционные инструменты и их особенности

Инвестиции играют ключевую роль в создании и умножении капитала. Выбор подходящих инструментов для вложения средств помогает достичь финансовых целей и обеспечивает долгосрочное благосостояние. Рассмотрим основные виды инвестиций и их характерные черты.

Акции – это долевые ценные бумаги, которые дают владельцу право на часть прибыли компании в виде дивидендов и возможность участвовать в управлении организацией. Стоимость акций может существенно колебаться, что предоставляет как возможности для получения прибыли, так и риск потерь.

Облигации представляют собой долговые инструменты, при которых инвестор предоставляет заем эмитенту (государству, корпорации) на определенный срок под фиксированный процент. Облигации считаются более надежными по сравнению с акциями, так как имеют стабильный доход и возврат номинальной стоимости по истечении срока.

Недвижимость – это материальные активы, включающие жилые и коммерческие здания, земельные участки. Вложения в недвижимость обеспечивают стабильный доход в виде арендной платы и обладают потенциалом роста стоимости. Однако, они требуют значительных первоначальных вложений и тщательного управления.

Инвестиционные фонды позволяют инвесторам вкладывать средства коллективно, что дает возможность распределить риски и получить доступ к профессиональному управлению. Фонды могут инвестировать в различные активы, такие как акции, облигации, недвижимость и другие инструменты.

Драгоценные металлы, такие как золото и серебро, часто используются как средство сохранения стоимости в периоды экономической нестабильности. Эти активы обладают высокой ликвидностью и могут служить защитой от инфляции.

Криптовалюты – это цифровые активы, основанные на технологии блокчейн. Они предлагают высокие потенциальные доходы, но сопровождаются значительными рисками из-за волатильности и недостаточной регулированности рынка.

Выбор инвестиционных инструментов зависит от индивидуальных целей, уровня риска, который готов принять инвестор, и финансового горизонта. Грамотное распределение капитала между различными активами способствует снижению рисков и достижению оптимальных результатов.

Инвестиционные инструменты и их особенности

- Акции: Покупка акций компаний предоставляет возможность стать совладельцем бизнеса. Дивиденды и рост стоимости акций обеспечивают доход, однако этот вид вложений связан с высоким уровнем неопределенности и колебаниями рынка.

- Облигации: Облигации представляют собой долговые ценные бумаги, выпущенные государством или корпорациями. В отличие от акций, они предлагают фиксированный доход в виде процентных выплат. Облигации считаются менее рискованными, но и доходность их обычно ниже.

- Недвижимость: Вложение средств в недвижимость предполагает покупку жилых или коммерческих объектов с целью получения арендного дохода или дальнейшей продажи. Этот вид инвестиций требует значительных начальных затрат и имеет длительный срок окупаемости, но обеспечивает стабильный доход и защиту от инфляции.

- Паевые инвестиционные фонды (ПИФы): ПИФы позволяют инвесторам объединять свои средства для коллективного вложения в различные активы. Это снижает риски и упрощает процесс управления инвестициями, предоставляя доступ к профессиональному менеджменту.

- Криптовалюты: Виртуальные валюты, такие как Биткойн и Эфириум, стали популярными инвестиционными инструментами благодаря высокой доходности и быстрому росту. Однако рынок криптовалют характеризуется высокой волатильностью и неопределенностью, что требует от инвесторов значительных знаний и осторожности.

- Индивидуальные инвестиционные счета (ИИС): ИИС представляют собой специальные счета, позволяющие инвестировать в различные активы с налоговыми льготами. Они предлагают гибкость и возможность получения дополнительного дохода за счет налоговых вычетов, стимулируя долгосрочные вложения.

Каждый из перечисленных инструментов имеет свои особенности, которые необходимо учитывать при формировании инвестиционного портфеля. Успешное инвестирование требует анализа рынка, понимания рисков и выбора подходящей стратегии, соответствующей индивидуальным финансовым целям и возможностям.

Риски и стратегии их минимизации

Управление денежными потоками невозможно без учета потенциальных опасностей, которые могут негативно повлиять на финансовое состояние. От эффективного управления рисками зависит стабильность и устойчивость любого финансового плана. Важно не только выявить возможные угрозы, но и разработать стратегии, которые помогут минимизировать их воздействие.

Существуют различные виды рисков, которые могут возникнуть в ходе финансовой деятельности. К числу основных можно отнести:

- Рынковые риски, связанные с колебаниями цен на активы и валютные курсы;

- Кредитные риски, связанные с возможными убытками из-за невыполнения обязательств заемщиками;

- Операционные риски, возникающие из-за внутреннего контроля и процессов;

- Ликвидные риски, связанные с возможностью трудностей при продаже активов;

- Риски, связанные с изменениями в законодательстве и регулировании.

Для того чтобы минимизировать воздействие этих рисков, применяются различные методы и подходы. Основные стратегии включают:

- Диверсификация – распределение активов между различными инвестициями для уменьшения потенциальных потерь;

- Хеджирование – использование финансовых инструментов для защиты от неблагоприятных изменений на рынке;

- Страхование – перенос части рисков на страховые компании для защиты от финансовых потерь;

- Создание резервных фондов – накопление средств для покрытия неожиданных расходов или убытков;

- Регулярный мониторинг и анализ – постоянное отслеживание финансовых показателей и условий рынка для своевременного принятия решений.

Применение этих методов позволяет не только защитить активы от возможных негативных воздействий, но и обеспечить устойчивость и развитие финансовых стратегий в долгосрочной перспективе. Эффективное управление рисками является ключевым элементом успешного финансового планирования и реализации инвестиционных проектов.