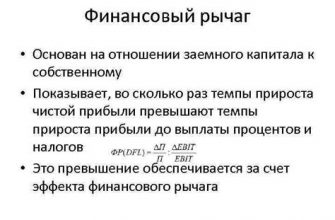

В современном мире каждому человеку необходимо иметь базовые знания, чтобы рационально распределять свои ресурсы. Этот навык помогает достигать поставленных целей и быть уверенным в завтрашнем дне. Многие люди сталкиваются с трудностями в этой области, но изучение ключевых аспектов может существенно облегчить этот процесс.

Рассмотрение рисков и защита от непредвиденных обстоятельств играют важную роль в обеспечении стабильности и безопасности. Понимание основ данного направления позволяет избежать множества неприятных ситуаций и минимизировать потенциальные потери.

Также важным аспектом является умение распоряжаться средствами и планировать расходы. Грамотный подход к распределению денежных потоков обеспечивает не только текущую стабильность, но и позволяет подготовиться к будущим затратам и инвестициям.

Стратегии снижения долговой нагрузки

В современном мире многие люди сталкиваются с проблемой избыточных обязательств. Эффективное управление долгами требует внимательного подхода и использования различных методов для уменьшения финансового бремени. В этом разделе мы рассмотрим основные стратегии, которые помогут снизить долговую нагрузку и улучшить общее финансовое положение.

1. Пересмотрите свои расходы

Первым шагом к снижению долгов является детальный анализ ваших расходов. Создайте список всех регулярных трат и определите, какие из них можно сократить или вовсе исключить. Оптимизация расходов позволит вам высвободить дополнительные средства, которые можно направить на погашение долгов.

2. Составьте план погашения долгов

Организованный подход к выплате долгов поможет вам быстрее справиться с ними. Составьте план, который включает в себя приоритетные выплаты. Рекомендуется сначала погашать долги с наивысшей процентной ставкой, так как они наиболее затратны. После их погашения переходите к следующему по приоритету долгу.

3. Консолидируйте долги

Объединение нескольких обязательств в один крупный займ может упростить процесс погашения и снизить общую процентную ставку. Консолидация долгов позволяет лучше контролировать выплаты и избежать просрочек.

4. Переоформите займы

Если у вас есть старые обязательства с высокими процентами, рассмотрите возможность их рефинансирования. Современные условия могут предложить более выгодные ставки и условия, что снизит ваши ежемесячные платежи и общие расходы.

5. Ищите дополнительные источники дохода

Чтобы ускорить процесс погашения долгов, подумайте о возможностях увеличения дохода. Это может быть подработка, фриланс или продажа ненужных вещей. Дополнительные средства помогут вам быстрее справиться с долговым бременем.

6. Ведите учет платежей

Тщательный учет всех ваших платежей поможет вам лучше понимать, сколько вы тратите на обслуживание долгов. Записывайте даты и суммы всех выплат, чтобы не допускать просрочек и штрафов.

7. Обратитесь за консультацией

Если самостоятельно справиться с долгами не получается, не стесняйтесь обратиться за помощью к финансовым консультантам. Профессионалы помогут вам разработать эффективный план и дадут полезные советы по управлению долгами.

Следуя этим стратегиям, вы сможете постепенно снизить долговую нагрузку и улучшить свое финансовое состояние. Важно помнить, что дисциплина и планирование – ключевые элементы в борьбе с долгами.

Оптимизация расходов: практические советы

Рациональное распределение бюджета помогает улучшить качество жизни и достичь материальных целей. Независимо от уровня доходов, правильное использование ресурсов может существенно снизить затраты и увеличить свободные средства для других нужд.

Анализ затрат

Первым шагом к уменьшению издержек является детальный анализ всех расходов. Рекомендуется отслеживать свои траты в течение одного-двух месяцев, записывая каждую покупку. Это позволит выявить области, где можно сэкономить.

Составление плана расходов

На основании анализа необходимо составить план, который поможет контролировать затраты. Важно установить приоритеты и определить обязательные и необязательные расходы. План должен быть реалистичным и учитывать как текущие потребности, так и долгосрочные цели.

Поиск альтернатив

Для снижения издержек полезно искать более дешевые альтернативы привычным покупкам и услугам. Например, вместо похода в ресторан можно приготовить ужин дома, а вместо покупки новой одежды – рассмотреть вариант секонд-хенда или обмена вещами с друзьями.

Сравнение цен

Перед совершением крупной покупки важно сравнить цены в разных магазинах и выбрать наиболее выгодное предложение. Также стоит обратить внимание на скидки, акции и распродажи. Использование кэшбэк-сервисов и дисконтных карт также поможет сэкономить.

Отказ от ненужных подписок и услуг

Регулярные платежи за подписки и услуги, которыми не пользуетесь, могут существенно увеличивать ежемесячные расходы. Проверяйте свои банковские выписки и отказывайтесь от того, что больше не актуально.

Энергосбережение

Энергосберегающие меры, такие как использование светодиодных ламп, отключение электроприборов, когда они не нужны, и установка термостатов, помогут сократить расходы на коммунальные услуги.

Планирование покупок

Спонтанные покупки часто приводят к ненужным расходам. Планируйте свои покупки заранее, составляйте список необходимых товаров и придерживайтесь его. Это поможет избежать лишних трат и сохранить деньги.

Следуя этим рекомендациям, можно существенно уменьшить свои траты и направить сэкономленные средства на более важные цели. Регулярный пересмотр бюджета и адаптация к изменяющимся обстоятельствам позволит поддерживать финансовое благополучие на долгосрочной основе.

Преимущества и выбор страховых продуктов

В современном мире важно думать о защите своих интересов и благосостояния. Разнообразие защитных предложений на рынке позволяет каждому подобрать оптимальный вариант для обеспечения будущего. Это не просто расходы, а инвестирование в стабильность и уверенность.

Среди множества предложений важно правильно выбрать тот продукт, который будет максимально соответствовать вашим потребностям. Это могут быть различные программы, каждая из которых имеет свои особенности и преимущества. Для того чтобы сделать осознанный выбор, нужно учитывать несколько ключевых аспектов.

Основные преимущества защитных программ:

| Преимущество | Описание |

|---|---|

| Гарантированная защита | Предоставляет уверенность в непредвиденных ситуациях, обеспечивая финансовую поддержку в случае необходимости. |

| Накопительные программы | Позволяют не только обеспечить защиту, но и накапливать средства на будущее, комбинируя безопасность и выгоду. |

| Гибкость условий | Современные предложения отличаются возможностью индивидуальной настройки, что позволяет учесть все потребности клиента. |

| Доступность | Широкий спектр предложений позволяет выбрать вариант, соответствующий любому бюджету. |

Выбор подходящего продукта требует внимательного анализа. Важно учитывать не только текущие потребности, но и прогнозировать возможные изменения в будущем. Программы различаются по степени покрытия, срокам действия и условиям выплат. Подробное изучение условий, консультации с экспертами и сравнение разных предложений помогут сделать правильный выбор.

Не стоит также забывать о репутации компании, предлагающей продукт. Надежность и стабильность поставщика услуг играют ключевую роль в обеспечении вашей уверенности. Изучение отзывов, рейтингов и истории деятельности компании поможет избежать неприятных сюрпризов в будущем.

Таким образом, продуманный выбор и инвестиция в защитные программы станут важным шагом на пути к уверенности и стабильности. Сбалансированный подход позволит не только обезопасить себя и своих близких, но и обеспечить надежную финансовую подушку на будущее.

Финансовое планирование для начинающих

Для людей, которые только начинают интересоваться темой грамотного распределения ресурсов, важно понять основные принципы и подходы. Данный раздел посвящен введению в основы планирования, которое поможет вам создать прочную основу для дальнейших действий.

Первый шаг – это анализ текущей ситуации. Определите свои доходы и расходы, чтобы получить ясное представление о финансовом положении. Важно учитывать все источники дохода, будь то заработная плата, пассивный доход или дополнительные заработки. Расходы следует разделить на обязательные и переменные. Обязательные включают в себя коммунальные платежи, аренду жилья и т.д., в то время как переменные могут меняться от месяца к месяцу.

Следующий этап – постановка целей. Они должны быть конкретными, измеримыми, достижимыми, релевантными и ограниченными по времени (SMART). Например, цель может звучать так: «накопить на отпуск через год» или «создать резервный фонд в размере трех месячных доходов». Четко сформулированные цели мотивируют и дают направление вашим усилиям.

После постановки целей следует разработка бюджета. Бюджет – это план распределения ресурсов на определенный период. Он помогает контролировать расходы и обеспечивает баланс между доходами и расходами. Для начала можно использовать простую таблицу или одно из многочисленных приложений, доступных на рынке. Главное – регулярно отслеживать выполнение плана и корректировать его по мере необходимости.

Одним из важных аспектов является создание резервного фонда. Этот фонд предназначен для покрытия непредвиденных расходов и служит подушкой безопасности в случае временной потери дохода. Рекомендуется иметь резерв, достаточный для покрытия расходов на 3-6 месяцев.

Не забывайте про автоматизацию. Современные технологии позволяют упростить многие процессы. Например, автоматические переводы средств на сберегательные счета, оплата счетов и даже инвестиции. Это не только экономит время, но и помогает избежать пропусков в платежах и накоплении средств.

И, наконец, непрерывное обучение. Мир финансов постоянно меняется, появляются новые инструменты и возможности. Регулярное изучение новых материалов, участие в семинарах и консультации с экспертами помогут оставаться в курсе последних тенденций и улучшать свои навыки планирования.

Стратегии снижения кредитной нагрузки

Каждый человек сталкивается с ситуациями, когда долг может стать существенной частью бюджета. Важно иметь чёткий план и конкретные действия для снижения этой нагрузки. В этом разделе мы рассмотрим различные подходы, которые помогут сократить задолженность и улучшить финансовое состояние.

Во-первых, необходимо провести полный анализ текущих обязательств. Это позволит понять, какие долги являются приоритетными и требуют незамедлительного внимания. Создание списка с указанием процентных ставок и ежемесячных платежей поможет увидеть общую картину и разработать стратегию для их погашения.

Одним из самых эффективных методов является рефинансирование. Пересмотр условий существующих займов и поиск более выгодных предложений от финансовых организаций может значительно уменьшить ежемесячные выплаты и общую сумму переплаты. Особенно это актуально для долгов с высокими процентными ставками.

Также стоит рассмотреть возможность консолидации. Объединение нескольких долгов в один может упростить управление платежами и часто приводит к снижению общей процентной ставки. Это позволяет сконцентрироваться на одном кредите вместо нескольких, что делает процесс погашения более управляемым.

Не менее важным шагом является создание строгого бюджета. Определение приоритетных расходов и исключение ненужных трат помогут выделить больше средств для погашения задолженности. Введение ограничений и разумное распределение денежных средств способствуют более быстрому освобождению от долгового бремени.

Многие специалисты советуют применять метод «снежного кома». Начните с погашения самых маленьких долгов, постепенно переходя к более крупным. Это психологически мотивирует, так как вы быстро видите результаты и продолжаете двигаться к своей цели.

Кроме того, стоит рассмотреть возможность дополнительного заработка. Дополнительные доходы могут значительно ускорить процесс погашения задолженности. Поиск подработки или монетизация хобби – отличные способы получить дополнительные средства.

Не забывайте о дисциплине и постоянном контроле за своими расходами. Регулярное отслеживание финансовых показателей и корректировка плана позволят быстрее достигнуть поставленных целей. Стремитесь к тому, чтобы все лишние средства направлялись на погашение долгов.

Снижение долговой нагрузки требует времени и усилий, но применение данных стратегий поможет вам справиться с этой задачей. Постоянное внимание к своим обязательствам и финансовой дисциплине приведет к улучшению общего финансового состояния и достижению долгосрочной стабильности.